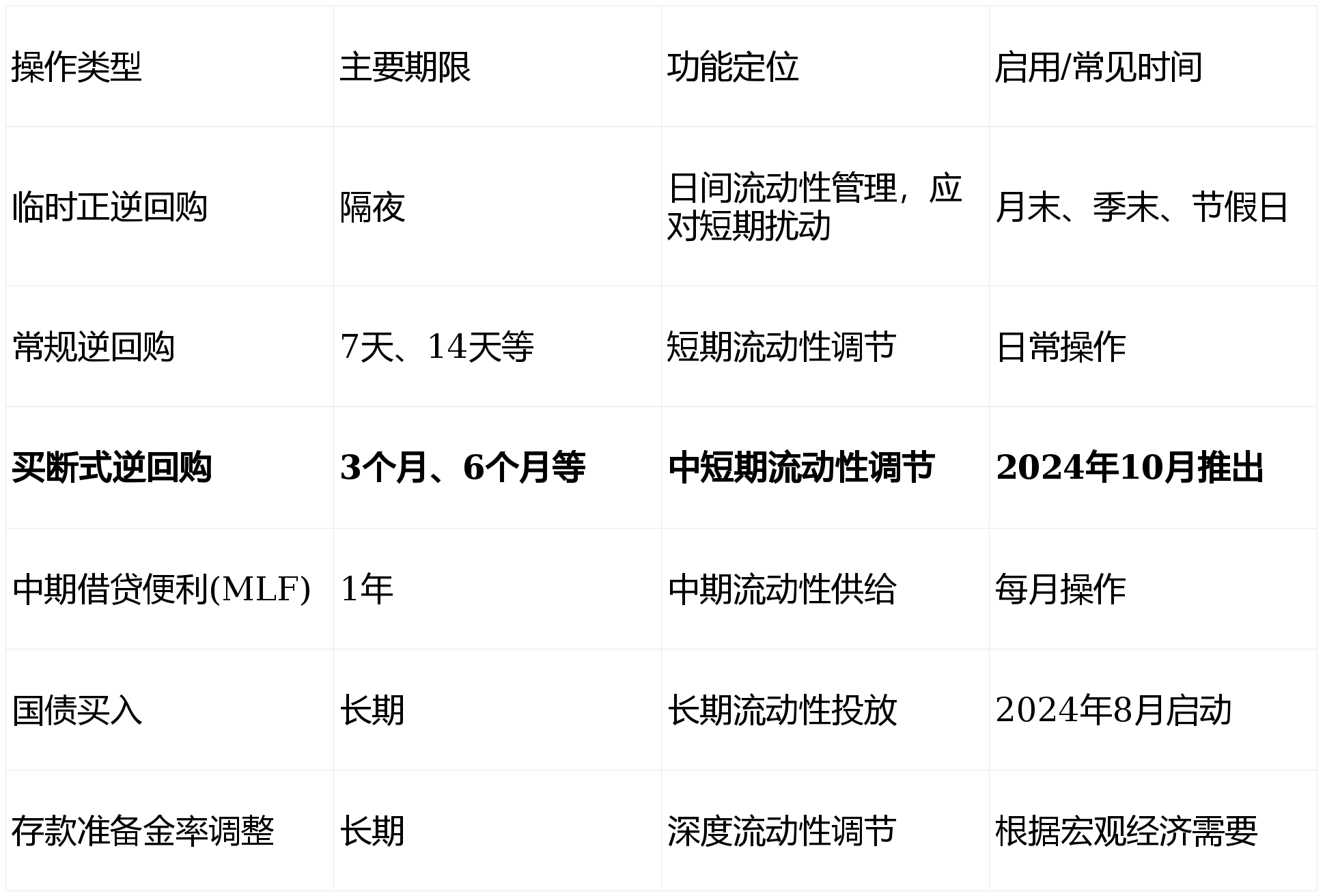

此次买断式逆回购操作,体现了央行货币政策操作的精准与创新。操作采用固定数量、利率招标、多重价位中标的方式。

相较于常见的7天或14天期逆回购△■,此次操作期限长达90天,属于中短期流动性调节=。

买断式逆回购与普通逆回购存在差异△■▲:在买断式逆回购中,央行“买断”了有价证券再行回购或另行卖出的权利•◇,即获得了债券所有权,可自由买卖或质押★。

逆回购的本质是央行向市场注入流动性的操作。具体而言■,央行通过购买商业银行的债券等有价证券◇▽●,向市场释放资金,约定在未来特定日期将有价证券卖回给商业银行▷。

与正回购相反——正回购是央行从市场回收流动性的操作。可以将正回购理解为“抽水”,逆回购则是“注水”,两者共同调节市场资金池的水位。

对商业银行而言,这相当于将持有的债券抵押给央行获得短期资金支持。到期后□○◆,银行需还本付息,央行则归还抵押物。

2025年11月和12月,市场各有1▲▽▽.45万亿元中期借贷便利(MLF)到期,约占当时MLF余额的40%。

叠加政府债券发行提速、年末现金需求增加等因素•◇▽,银行体系流动性可能面临较大压力。

买断式逆回购的推出优化了流动性投放工具的期限结构,填补了1个月到1年中短期流动性投放工具的空白。

央行此次操作通过释放中短期流动性★■●,有助于更好对冲MLF到期和政府债券发行带来的流动性缺口△○。

银行获得资金支持后,资金成本可能下降◆,进而传导至贷款利率,有助于降低实体经济融资成本。

市场资金充裕可能提振股市信心★,部分资金可能流入股市…。货币基金收益率与市场利率正相关,若市场利率下行☆…☆,这类产品收益率可能随之下调□■。

债券市场则呈现相反逻辑:利率下降往往导致债券价格上升,可能提高债券基金的潜在收益◆◇☆。

2024年10月,央行正式在公开市场操作中启用买断式逆回购工具□•。这一创新填补了央行在1个月至1年期限流动性调节工具的空白。

国际主流回购模式是买断式回购◇◇□,央行此次操作对市场形成示范◁★•,有助于提升银行间市场的流动性和国际化水平。

央行货币政策工具箱的不断丰富,反映了中国金融市场深化与货币政策操作精细化的发展趋势-▼▽。

央行通过买断式逆回购操作向市场注入流动性-▼◆,如同为金融体系提供△▼▽“稳定器”和“调节阀■▽…”▲△。

截至1月7日▪••,市场正关注此次操作的具体中标利率,这被视为央行传递的重要利率信号,可能引导其他市场利率走势。返回搜狐,查看更多