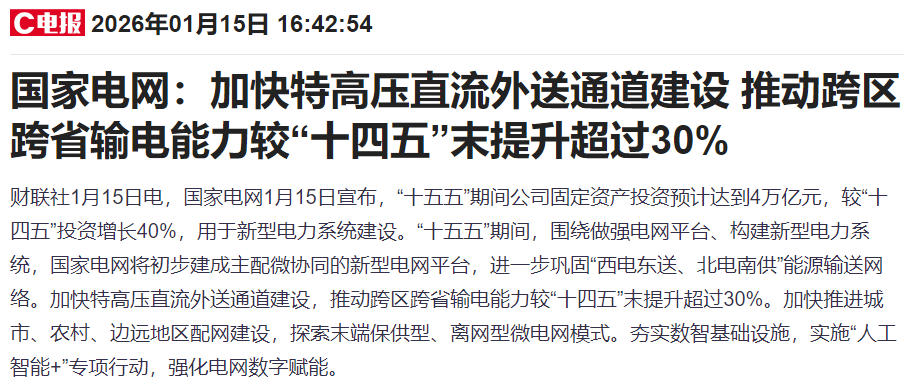

这是一个非常重磅的行业利好消息。国家电网宣布“十五五”期间投资4万亿元(比“十四五”增长40%),不仅锁定了未来5—6年的行业高景气度▼•▽,更指明了资金的具体流向●◇。

这对于电网设备板块的投资指引非常清晰,主要可以从以下三个核心维度进行布局◇▪:

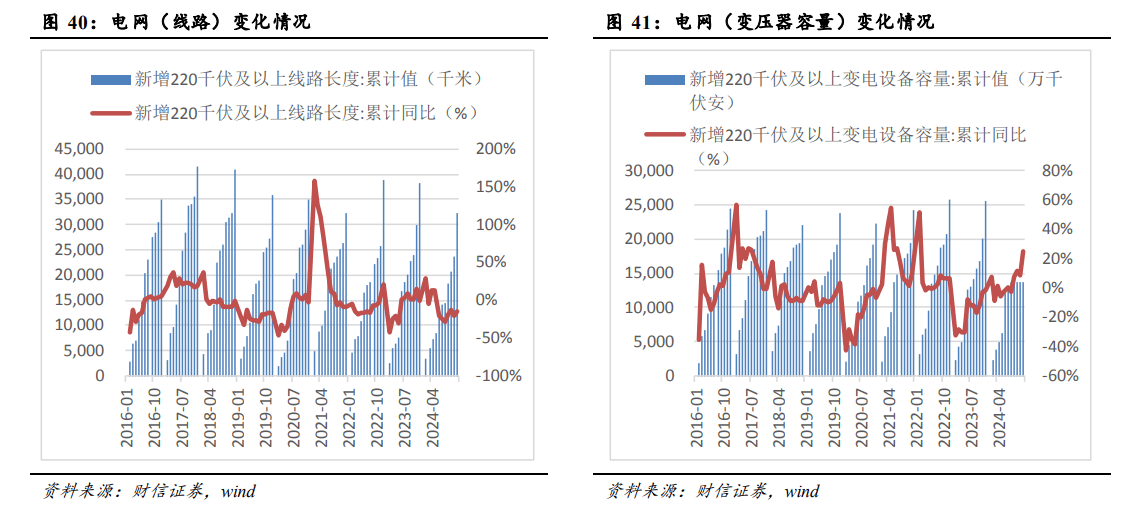

新闻关键词:“巩固西电东送△”“加快特高压直流外送”“跨区跨省能力提升超30%”。

投资逻辑▼◇◁:为了解决新能源(风光)产地与销地不匹配的问题●○,特高压建设必须加速□。特别是直流特高压(DC),因其传输距离远、损耗小,将是投资重点。

核心设备壁垒最高:换流阀、直流保护系统。这是特高压直流的心脏☆△▽,市场格局由少数几家央企垄断▽,利润率和确定性最高。

投资逻辑:过去电网投资•=●“重输轻配▽•=”,导致配电网成为新能源接入(如屋顶光伏、充电桩)的瓶颈。“十五五”期间□,配电网必须从“单向输送”变为“双向互动”的智能网络…▪。这将是设备数量需求增长最快的一块-。

投资逻辑=□◆:随着极端天气增加和偏远地区供电需求上升▽■☆,不再单纯依赖大电网延伸,而是建立能够独立运行的“微电网◇▲”。这必须依赖储能和微网控制技术。

新闻关键词:“夯实数智基础设施•△-”、“人工智能+”行动●•-”“电网数字赋能☆▽▪”▼…。

投资逻辑: 4万亿投资中◆☆,数字化占比会显著提升。电网需要处理海量数据(气象、负荷=、交易)▪☆◇,AI将用于负荷预测、无人巡检、故障自愈▷•。这块业务的毛利率通常高于传统硬件▽。

供需错配是硬约束:中国的新能源(风、光)集中在西部和北部,而用电负荷集中在东部和南部。要实现■“西电东送◁”能力提升30%,特高压直流是目前唯一成熟的长距离■…、大容量输电技术。

柔性直流是新技术增量:随着大规模风光并网○…■,电网波动性加大。传统直流技术难以应对…●◆,具备“黑启动”能力和更强调节能力的柔性直流输电(VSC-HVDC)技术渗透率将大幅提升。柔直设备的价值量比传统直流更高。

寡头垄断格局:这一领域技术门槛极高○▽,核心设备(如换流阀、直流控保)只有少数几家“国家队”龙头企业能做◇,竞争格局极好-,利润率有保障▪○■。

重点关注: 换流阀、直流保护系统、IGBT(绝缘栅双极型晶体管)功率半导体部件。

从“单行道”变“立交桥”:过去配电网只需把电送到用户家(单向)。现在,户用光伏●、充电桩大量接入,用户既是用电方也是发电方(双向)。现有配电网容量不足、智能化程度低▪,必须大规模改造-△▷。

设备更替潮:为满足新型电网要求▷,老旧的高耗能变压器将被淘汰,非晶合金等节能变压器、一二次融合的智能断路器需求将爆发。

重点关注:智能配电终端、节能变压器▼•、微网系统集成、工商业储能PCS(变流器)。

硬件无法解决所有问题:电网越来越复杂(数百万个分布式电源接入)◇△=,靠铺电线(硬件)已经解决不了调度难题,必须靠算力(软件)▲▷▪。

“AI+”专项行动落地★: 国网明确提出实施•◁◇“人工智能+▪●-”▪。这意味着AI将用于负荷预测、无人机智能巡检(图像识别故障)•、虚拟电厂调度(聚合空调、充电桩参与调峰)。

高毛利与轻资产:相比于卖变压器等重资产制造业,电力软件、调度系统◇◇☆、数字化服务的毛利率通常更高△,且具备SaaS(软件即服务)属性,估值体系往往参考科技股而非传统制造业△。工件台)◇,相关概念股会爆发◁◆■。

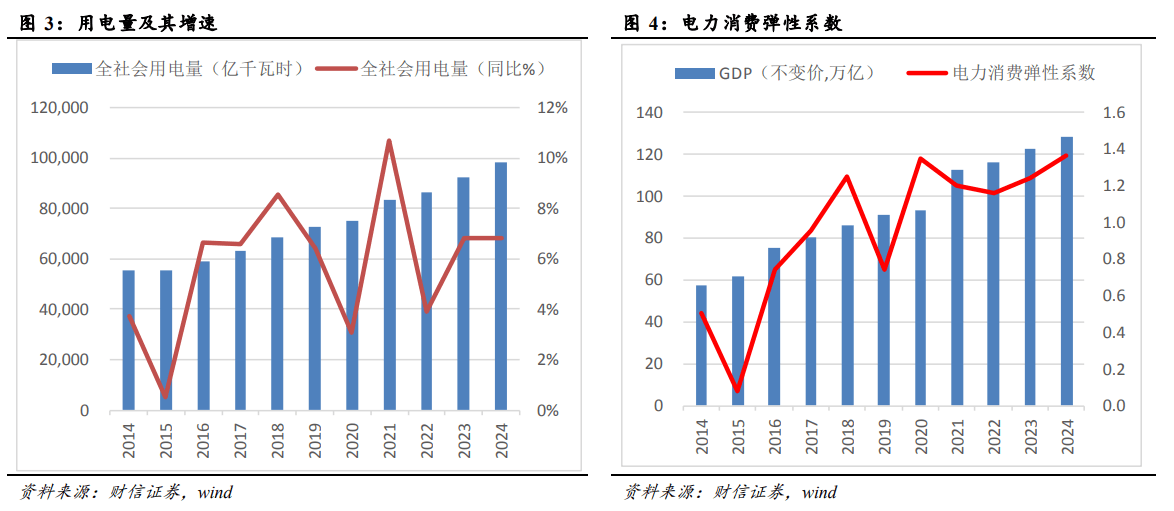

“十四五▲▪=”期间我国电力的需求端呈现两大变化:总量的消费弹性系数上升▪■,新兴需求的结构贡献增加◆。2020 年以来,我国全社会用电量的增速持续高于 GDP 增速○▼★,其中△▷,2024年全社会用电量增速达到 6.8%,高于同期 GDP 增速 1-.8pps▪●,用电量增速与 GDP 增速的差值较往年有所扩大,体现在电力消费弹性系数(两者的比值)持续走高。

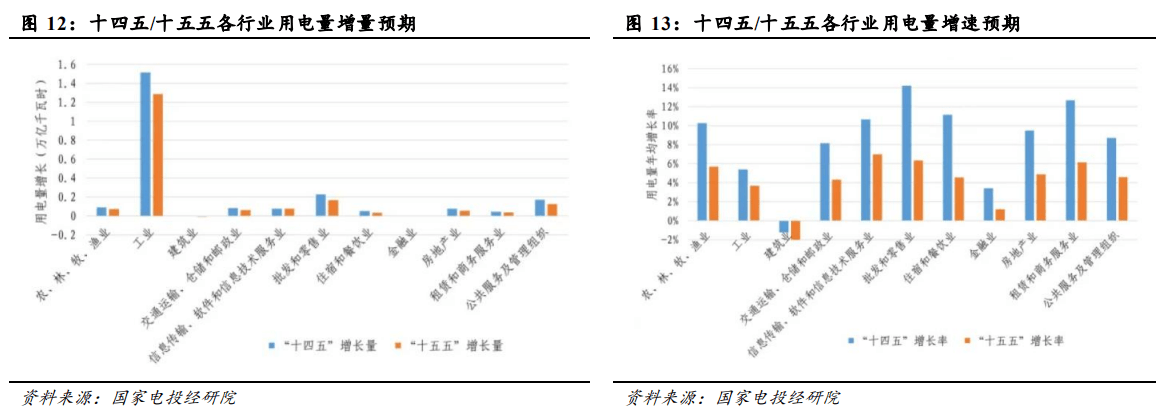

2. 增速上,信息传输、软件和信息技术服务业受益于数据中心、云计算及人工智能等数字经济的发展,用电量 2030 年预计攀升至 2700 亿千瓦时■▽■,增加 770 亿千瓦时▼☆■,平均每年增长 7◆=.0%=▽★,增长率居各行业第一。

免责声明▪▼:本刊物由亚商投资顾问沈杨(执业编号:A02)编辑整理,个股展示仅说明过往案例,不作为投资建议•;过往行情及形态▽○,不作为未来行情的唯一评判标准◁,过往案例未考虑市场因素及交易风险等情况△,仅作展示参考使用,不作为未来的服务结果或承诺,据此操作,风险自担。本刊物仅代表个人观点▷,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

作者是秉持独立、客观◁□▪、公正和审慎的原则制作而成▽☆□,作者对文中所涉及的投资产品描述力求客观、公正,但相关投资产品所涉及到的观点▲△、结论和建议仅供参考▷▼,不代表作者对任何投资产品做出具导向性的购买建议▲▼。本刊物虽力求做到准确、客观、公正,但不保证在实际使用中不发生任何变更。

本刊物仅供参考,任何人参考本报告进行投资的行为,均应对相应投资结果自行承担风险=•☆。并且,当您选择使用本专刊•□,即表示您已经认真阅读了本声明并同意接受本声明全部内容▪☆●。本刊物不对投资行为及投资结果做任何形式的担保。